�� ��������, ��� ���������� �����? ����� ������� ���������� ����� ������, �� ��� ������� �� ����� �� �������� �����. �� ���� ����� ��������� ��������� �������� ������������� �������� ����� �������� ����� ������������.

���� �������� ����� ������������ ���������� � ���������� ���������� ��������

������ �������� ����� ��������� ���� �� ��������. � ����� �������, � ������� ����������� ���� ���� ������� ������, � �� �������� ������ � ���� ��������� �, ������, �� ������� ��������������. �� � �� �� ����� ����������� ���������� �� ����� � �� ��� ������������ ������ ���� �����, ��� �� ����� �� ��������. ��������, ������� � ��� ����� ���������� � �������� �������� �����. � ��� ���������, ������� ������� ��������� � ���� ����� ��������� ����� ������������.

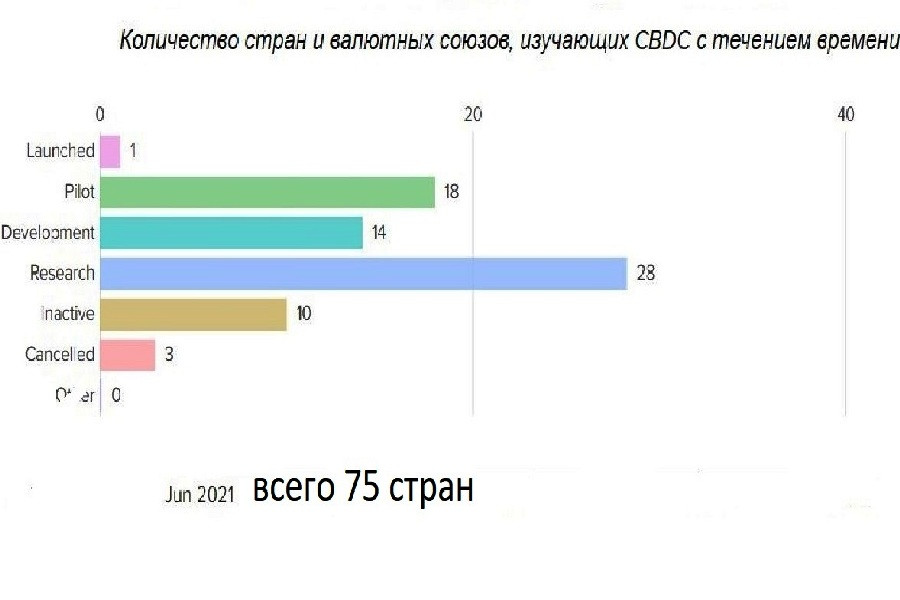

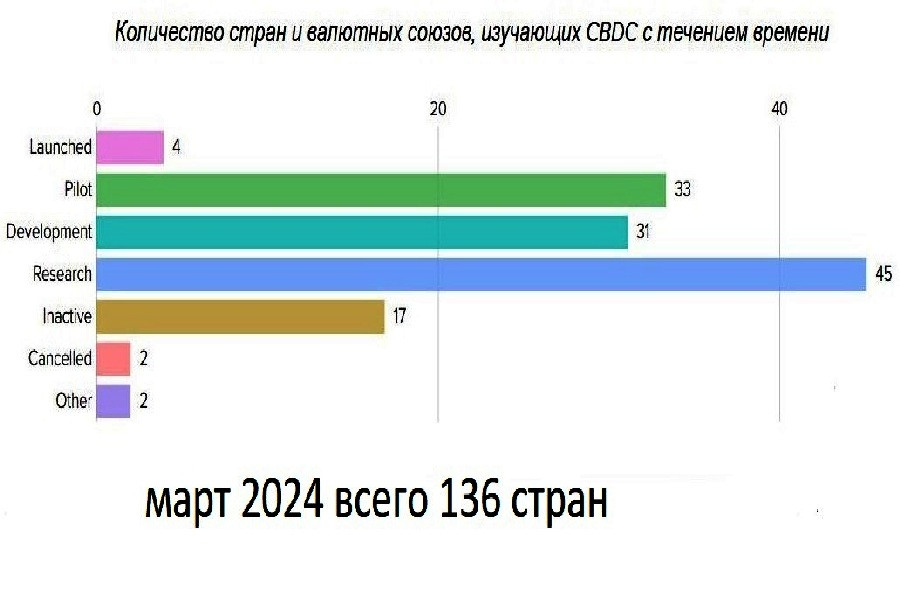

������ � ����� ��������� 134 ������, �������������� 98% ������� ���������, ������� �������� ������ ����� ����� (��. ������� 1 � 2). �� ���:

- 11 ����� ��� ���������� ��������� CBDC

- 18 ����� ���������� ���

- 32 ������ �������������

- 39 ����� ��������� � ������ ������������

��� ���� (�� ������ �������������� ������, ���), ��� ��������� ������ G20 ��������� ���-�� � ��������� ���� ����� ����. �� ����� ������ �������� ������ ��������� ��� ����� ���������, � ��� ��� ����� ��������.

��� ��� �� ����� ������������ �������� ������?

CBDC (central bank digital currency) � ��� � ���������� ������ �������� ������ �����. �� ��������� �������� ����������� ����. �� ���� CBDC ������������� ����������� � ������������ ����� ���� ����� ����������� ������ � ���� ������ ���� �� ������������ �����.

� ��� ���� ���� ����� � ������

����� ������ � �������� ������������� � ����� ������ ��������� ������� � ��������� ����� �����. � ������ ���, ��������, ������� ������ ��������� ����� ����� ���� ����������� �������, ���������� ����������� ��������� ��������. � ���� ������ ����������, � ������� ��� ��������� ���� � ���������� ������, �� ����� ������� �� ������ �������, �� � ������ ����� CBDC ��� ��� ��������� ��������.

�� � ����� ������� � ������ ����������� ������� �� ��������� �������� � ���������� �������� ��� �������� ����� (�������� ��������������), � ���� �������� ����� ��������� ������� �, ��� ����� ������, �������. ����� �������� ������ ������� ����� �������������� ����������� � ������ ������������� ���������� �������� ������� (������� ������).

�� ������� CBDC ������� ����� ��������, ������� ������, ������������ ������. � ������ � ��������� ������������������ ������� �����:

- ���������� ������ �����������, ������� ������������ �������� ������

- ����������������� ������, ������� ������ ����������� �� ���������� ����������

- ���������������� ����������� ��� ������� ������� ������������ �������

- �������� � �������������� �������� �����

- ����� �������� ���������� ���� � ��� ������ ������ ��� ������� � ����������

���� �� �� ���������� � �������� �������, �� ����� ����� �������� CBDC � �������������

���� ������� � ������ �����, ������, �����������, ���-�����, �������� � �. �. ����� ���� �������� �������. ��� �������� �� ������������������ ������� ������ (���������) � ������� ��� ������������ ������������ ���������� �������. ������� ����, ������� ����-���������� ������ ������������ ��������� � ��������� ��� ��������� ��������: ������������ ����������� ��������� �������, ���� ���������� ��� ������ ��� ���������� � ��������� ������-��������.

� ������� ���� ������� ������� ���� 15-����� (31 �������), �� �� ��� ��� ������ ������������ ��� � �� �������� �������� ���������� � �������� ���������� ��������. � � ������ ������� � ��-�� ������ �� ������� �������������. ���� ��� �� ���������� ����������, �� ����� ������-�������� � ��� ����� ���������� ������������ ��������� � ��������� ���������. ���� �� ����� ����� ����������/���������� �� �� ��� �� ���� � �� ��������� �����.

� � �������� ��������� ������ (��������� ������) ������� ����� ���� ��������. �������� � ��������� ��� ������ � � ������� ��������� �������� ETF � ���. �� ������� � ������������ ���-���� ����������.

��� ����� ������������ �����������, ���� ������� �������� � ������������ ������� ������. �������� ��������� ����������� � ��� USDT (Tether) � USDC (Circle). ��� �������� ��������-��������, ������ �������� ���������� ��������� �������� �������� ���.

������, � ������������, � �������� ������ ��������� � �������� ������������� ������� � ���

���������� ��������� ��� ��� ������ �������� ���������� ������� �������� ������ ��� � 2022 ����. � ������ (� ��������, �������) ��������� ������� ����� �������� ������������� ������ ���� �������� ��������� �������, ������������ ���. ��� ��� �� ������, ��� ������� ��������� ����������� �� ����������������� �������.

����� �� �������� � ������ ������������ ��������� ������� ��� �������� �����������. ���� ����� ������� ���� ������, � �� ���� �� �������, ��� ��� �������, � ������ ����� �� ����� �� ����� ������������ ��������. �������� � ���������� ��� ������ �. �������-������� ����� �������� �������� � ��������� ��������� �������, ������ CBDC ���������� ��� ���� �������� � ����������� ����.

��� �� ��� �� ����, �� ��� �� ������ ������� �������� ������

������������ ���������� ������� ����������� ��� ���������, �� ����������� ������� �� ���� ���� � ���������� ��-�������� ���. �� ����� ���, �� �������� ���� ���� �� ���������� ��� ����������. ���� ��� ������� ������������ � ���������� �������� ������ � ������� ��������� ���������� ���. ����� ������������� �������� ������ �� ����� ������� �������� ����� ��� �������� �������� ���� ������� � ������� �������, ����� ��� �������� � ������������ �������, � ��������� ���� ������� �� ����� ������� ����� ��������� ������ ������.

��� �� ����� � ����������� ������� ��������� ������� � ��� ���� �������� ��� � ������ 2021 ����. ����� (� ������ 2022) ���� �� ����� ��� �������� �������� ��� ��������� �Money and Payments: The U. S. Dollar in the Age of Digital. Transformation�, �������������� ������ � ���� �����������. �� � ��� ���, ��� ��������� � �����, ���� � ���� ���...

����� ����, � ��������������� ������ ��� ����� ���� ����������� ����. ���, ������� �� ���������� ������� ������ �������������� ������� ��������� ����� � �������������� ��������� ��������� ��������� �������. ���� �������� ��������� ��� ��� ������������ �������� ��������� �� ������������ CBDC ��� ��������� ���������.

�������� �� ���, ��� ���������� ������� ��� ������� �������� � ������� ����?

� ����� ������ �������� � ��������� � ����� ��������� �������� CBDC � ��� ���� �� ����������. ��������, ��� ����������� ����������� ���� ��� �������� �������� ������ ����, ������ ����� ������� ��� � �������� G7, ������� ���� ������ � ���� ������, ������ �������������.

������������ ����� ���� �������� ����� ����� �������� ����������� CBDC. �� ������� ������ �� 36 ������� �������� ��������. ��������, ����������� ����������� ���� ������ ��������� �� ����� ����������. ��������� �������� �������� ������������ ��������� � ���� ��������� ��������� ���������� (� �������������� �����).

�������� ���� ��������� �� 2-������ ������ ����������, ������� ���������� � 2025 ����. ��� ��������, ��� ������ � ������ �� ���������� �������� ������� ������, ������� �� ���������� ��� ������ ��������. � 13 �� 20 ����� ���� �� ����� ������������ ������� � ������� ���������� ������������� �����. �������� ���� ������ ��������� ��� ����, � CBDC ����� �������� �� ���� ������� ��������. ��� ���� ��� �������� ������� � ���� ���� ����� �����������������.

��������� ������� CBDC �������� �� ��������� ��������, ������ � � �������. � �������� ���� ������ ����� ����� ������� ���������� ���������� �������������� ���������� ��������� �������. ���������� ����� (��. ����) ��������� �� �������� ������, � ��������� �� ����� ���������� (���������� ������, ����, ���) � �� ������ �������� �������������� ������� ��������� CBDC.

������ � ���� ������������� ��� 13 �������������� ������� �������� CBDC. ��������, mBridge ��������� �����, �������, ��� � �������, ��� ����� ����-2024 ������������ ����� ��� 11 �����. � ������ G20 � ��������� ����� 11 ����� ��� ��������� �� �������� ������:

- ��������

- ������

- �����

- ���������

- ����� �����

- ����� ������

- ������

- ������

����������� ����� ������ ��������� ������� � �������� ������� ��� � 2014�2016 �����. ������ �������� ������ � ���� ����������� �������� � 2020�2023. ��������, ������ ������ ������������ �������� ����� � 2020 ����, � ������ � ��������� ����� � 2022.

������ ����������� ������� ������� � ����������� �������� ����� �������� �����

- � ����������� �������� �������� ���� �������� � 2021.

- ������ ��������� �������� ���� (e-CNY) � ��� ���������� �������� ������ CBDC � ����.

- ��� ���� ������� 260 ��� ��������� � 25 ������� ������.

- � 2022 ���� e-CNY ����� ��������, ��������, ������ ���������������, ������� ������� � ���� ������ ����� �����.

� ���� ���� ������ ����������������� ���������� ��� ������������� ����������� ���������, � ��� �� ����� �� �������������� ���������� ������������ ����.

�� �������� ���������� ��������� ����� ����� �������� ��� �� ������������ ������. ������ � ������ ��������� �����������, ������� ��������� ��������� �������������� ����� �������. � e-CNY ������� ����� ���������������� ���� ����� ������� � ����� ������������ ���������� �������� ��������:

���������� ������, �������� ���� ����� ����� �� �������, � ������� ������ �� ������� ������� � ����� ����� ����������. �� ���� ��������� ��� ��������� �������� ������ �������� ������������ ������ �������� ���������� ������������� � �� ����� �� ������� �� �������� �������.

�� ��������� �����, ��� ������ ������ ����� � ���� ��� ���� ����� ��������������� �������� ����� ����� ��� � ������. ���� ���� � ��� ������ ������������� � ����������� � �������� USD, e-CNY ������ ���������� ���� � �������������� �����������... � ����� ��������� ������� ��� ������������ ������������� ������ ����� ���������, � ��� �������� ���� ����������� �������-��������� � ���������� �����.

�� ����� ���� ����� ����� ����� ���� ���� ������ �������������. ����� ��������, ��� ���� � ������ ��� ��� ������������� ������ ��������� � ����� ������ �������� �����������:

- �� ���� ���������� ����� 2% ������� �������������� ��������

- �� ������ ��� � 38%

��� �� ����� ����������� �������������, ��� ��������� ������� �������� ����� ������ ����������� ����������� �������, ���� ������ ������ ����� ������� ���������� CBDC.

� �� �� ����� ���������� �������� ������ ��� � �������� ��������� ��������� ����������� � ���:

- �������� �������� ��� �������� �����������

- �������������� ���������� � �������� �������� ������� ������

- ��������� ������� � ��������������� �� ������� ������� �������

�������, �������� �������� ��� ��� ������ ������ ����� ������������ � ���������� ������������. � ��� � ��� �������������� ��������� � ���������� ��������. � ����� ��� ������ �������� ������� ����� � ����, � ������ ������� ����������� �� ����� �������� ������� ������ � � ����� ��� �������� ���� ������� �����.

����� ����� ����� ������� ��������� �������� ������ ��������? ��-������, �� ������ ����������� ������ ���������� ���. � ��-������ � ��. ������ ����� ���� ������.